(Una parte del contenido de este artículo está recogido en el Capítulo 6 de mi libro: “Microelectrónica. La historia de la mayor revolución silenciosa del siglo XX”; 2018, Ediciones Complutense)

Oblea con chips de vanguardia fabricada por TSMC uno de los grandes fabricantes mundiales de semiconductores

A finales de 1973 asistimos a unas escenas insólitas en numerosos países occidentales: la guerra del Yom Kipur provocó un recorte en las ventas de petróleo a gran parte de los países occidentales, dando lugar a una escasez en el suministro de los productos derivados del petróleo insólito, propio de tiempos de pos guerra:

Tengo el suficiente número de años y la suficiente buena memoria como para recordarme viendo imágenes como esta en la televisión de mi casa

Ahora, el año de la pandemia está provocando unos efectos que guardan relación en otro mercado: el de los circuitos integrados (en lo que sigue, chips). No hay nada como una crisis de oferta para iluminar los cambios tectónicos que provocan en una industria, dejando al descubierto las realidades y las acumulaciones de poder tecnológico, industrial y de mercado que se han ido fraguando de manera callada durante la última década. Esto es lo que está sucediendo en la industria de semiconductores, que factura anualmente la astronómica cifra de 430.000 millones de dólares USA. Esta enorme escasez que existe en la actualidad de ciertos tipos de chips está arrojando luz sobre el dominio que ejercen las grandes empresas surcoreanas y taiwanesas del sector, encabezadas por dos gigantes de la industria: Samsung y TSMC (Taiwan Semiconductor Manufacturing Company), respectivamente.

1. Las razones del “Shock Chip”

La demanda de microprocesadores ya estaba en aumento antes de la pandemia, impulsada por la llegada al mercado de una gran cantidad de nuevas aplicaciones, protagonizadas por cuatro grandes sectores del mercado: redes de telefonía 5G, vehículos autónomos, Inteligencia Artificial e Internet de las Cosas. La irrupción del “tsumani pandémico” ha disparado la demanda de productos para el trabajo y el ocio en casa: pantallas de ordenadores de torre, ordenadores portátiles, teléfonos móviles (un mercado siempre creciente) y otros equipos de trabajo desde casa. Pero la gota que colmó el vaso fue el fuerte aumento de los precios de bitcoin a principios de 2021. Esto aumentó, de una forma nunca vista hasta este momento, la demanda de las tarjetas gráficas que se utilizan tradicionalmente en las transacciones con la moneda digital, exacerbando aún más los problemas de suministro de chips de altas prestaciones, verdadero cuello de botella de los fabricantes en este momento.

Una de las consecuencias de la escasez de chips está obligando a reducir drásticamente la producción a diversos fabricantes de automóviles de EEUU (General Motors, Ford Motor, Tesla) y de Europa, como por ejemplo Volkswagen (Seat ha tenido que ralentizar la producción de su fábrica de Martorell), Fiat, Peugeot, etc. y amenaza con provocar pérdidas superiores a 60.000 millones de dólares USA de facturación este año 2021 en ésta industria. Los fabricantes de automóviles han estado luchando por hacerse con chips que controlan los sistemas de frenos antibloqueo y las pantallas digitales de los salpicaderos, cada vez más dependientes de la electrónica, lo que ha llevado a los gobiernos de varias naciones, incluidos Alemania, Japón y los EE. UU., a apelar al liderazgo de Taiwán a través de la empresa TSMC en busca de ayuda para resolver el problema. La situación subraya la importancia estratégica de Taiwán, que sigue siendo el punto del tablero geoestratégico potencialmente más peligroso entre las dos superpotencias del mundo, China y EEUU.

Un problema añadido a la escasez es la rentabilidad: los fabricantes de automóviles compran los componentes electrónicos de sus vehículos a grandes fabricantes, que incluyen microcontroladores muy sofisticados pero de precio muy bajo y muy poco interesantes para compañías como TSMC, que se decanta por los pedidos de chips más lucrativos.

Tesla ha tenido que dejar de fabricar su buque insignia, el Model 3, durante dos semanas

En otros sectores, como el de las tarjetas gráficas y videoconsolas para juegos, empresas de gran experiencia como Nvidia y Microsoft están luchando por disponer de stocks de tarjetas gráficas (la primera) y la célebre Xbox (la segunda). Como muchas otras empresas de la industria microelectrónica, ninguna fabrica sus chips y dependen de Samsung o TSMC para disponer de ellos. Parece que ninguna empresa, grande o pequeña, tecnológica o no tecnológica, está a salvo del impacto global de la “gran hambruna” de chips de este 2021.

2. Lo que el “shock chip” revela: el problema de la concentración industrial

Si bien es fácil culpar a la pandemia de COVID-19 por esta situación, la verdad es que la cadena de suministro de semiconductores adolece de un problema de fondo: hasta el 40% de los semiconductores del mundo son fabricados por las dos empresas mencionadas: TSMC y Samsung.

Las gigantescas inversiones a realizar para poner en marcha una fábrica de chips son astronómicamente altas. En la actualidad, es necesaria una inversión inicial de 10.000-12.000 millones de dólares USA, para ponerla en marcha, seguido de un período no inferior a tres años para que esté lista para la producción:

En el interior de una Sala Limpia del fabricante de chips Global Foundries en Dresde, Alemania

Incluso tras realizar esas inversiones, no hay garantías de que los rendimientos de fabricación de chips estén en los márgenes esperados. Los chips se vuelven obsoletos rápidamente y las presiones de precios son un problema importante en el sector tecnológico, por lo que existen muchos riesgos para obtener rentabilidades aceptables. Debido a unas condiciones de competitividad y rentabilidad tan duras, solo un pequeño número de grandes actores inviertan en capacidades de fabricación, para luego ser capaces de repartir esos costes y los riesgos inherentes entre cientos de miles de clientes. Históricamente, la tecnología global ha estado muy feliz de entregar las riendas de la fabricación a TSMC y Samsung. Y, a su vez, esto ha creado una cadena de suministro equivalente a un castillo de naipes.

En los siguientes vídeos se muestra el interior de dos de estas fábricas, que permite entender las ingentes inversiones necesarias para ponerlas en marcha:

Las capacidades tecnológicas y las grandes inversiones requeridas para producir chips de 5 nanómetros, han cimentado la división de la industria en dos grupos principales: los que poseen sus plantas de fabricación (foundries) y los que contratan fabricantes para hacen los procesadores que diseñan (fabless), tal y como vimos en un artículo reciente. Samsung y TSMC ocupan un lugar destacado en el primer campo, es decir, Corea del Sur y Taiwán son ahora los principales proveedores de chips del planeta, como en su día fueron los países de la OPEP con el petróleo. Las dos empresas no colaboran ni fijan precios como en su día hicieron los países de la OPEP, es decir, no constituyen un cártel, pero tienen el enorme poder de ser los fabricantes casi únicos de los chips de vanguardia.

Es decir, al igual que Arabia Saudita o Rusia con el petróleo, TSMC y Samsung pueden convulsionar los mercados con solo “girar el grifo”. Por ejemplo, Samsung tomó la decisión a principios de 2019 de reducir el gasto de capital en chips de memoria en un intento por impulsar sus ganancias, lo que hizo que los precios en los chips de memoria de semiconductores (principalmente RAM y Flash) subieran después de años de caídas.

Por su parte, TSMC anunció a principios de este año inversiones por valor de 28.000 millones de dólares USA en nuevas plantas y equipos en 2021, un aumento del 37% con respecto al año anterior. Esto provocó un repunte mundial en las existencias de chips y avivó la especulación de que la compañía estaba creando las condiciones para que el gigante estadounidense Intel, en severos problemas de fabricación de chips de los últimos nodos, reduzca drásticamente o incluso abandone la fabricación de chips. Si esto llega a materializarse, estaríamos ante un “shock” dentro del “shock”.

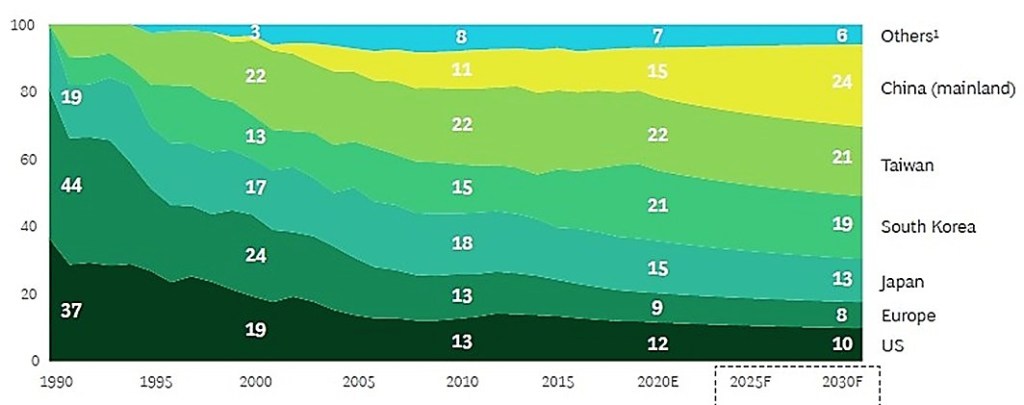

Taiwán y Corea del Sur se convirtieron en potencias de fabricación de chips al ocupar territorios cedidos por otros. A partir de la década de 1980, los fabricantes estadounidenses comenzaron a hacer la transición al diseño “fabless” (literalmente “sin fábrica”), mucho menos intensivo en capital. Se estima que en 2020, Estados Unidos representó solo el 12% de la capacidad de fabricación de chips, mientras que Taiwán y Corea del Sur juntos representaron el 43%. Lo muestra la imagen:

El reparto del mercado de chips por regiones para el período 1990-2020. Europa ha pasado de fabricar el 44% de los chips del mundo en 1990 a solo el 9% en 2020. Observese el fuerte ascenso de Corea del Sur y de Taiwan desde el comienzo del siglo

Fruto de esas políticas, nos encontramos con que, en la actualidad, TSMC suministra los procesadores que alimentan todo tipo de equipos, desde los iPhones de Apple hasta la inteligencia artificial de Google. También cuenta entre sus clientes con varias de las empresas de chips sin fábrica más grandes del mundo, tales como Advanced Micro Devices, Nvidia y Qualcomm. Por su parte, Samsung Electronics y su compatriota SK Hynix Inc. juntos controlan más de dos tercios del mercado de chips de memoria que manejan un mar de datos en constante expansión.

Ambos fabricantes se están constituyendo en un auténtico oligopolio del mercado de chips. La pandemia realmente ha sido un punto de inflexión en términos de la transición hacia una economía digital y Asia está en excelentes condiciones para beneficiarse: el auge de las ventas de equipos para trabajar desde casa ayudó a Corea del Sur a registrar una de las contracciones económicas más pequeñas del mundo el año pasado, mientras que Taiwán registró un crecimiento más elevado que China por primera vez en tres décadas. Un dato de lo más revelador: los precios de las acciones de TSMC y Samsung han subido un 190% y un 61% respectivamente en los últimos 12 meses gracias a la escasez de oferta.

3. Consecuencias más allá de la pandemia

El “shock chip” va más allá de las consecuencias de la pandemia. Una posible solución a este problema puede ser que los fabricantes asiáticos expandan su presencia en EEUU y en Europa. TSMC dijo el año pasado que invertirá 12.000 millones de dólares USA para construir una planta en Arizona que está programada para completarse en 2024. Por su parte, la Unión Europea está considerando la creación en el continente de una factoría avanzada de fabricación de semiconductores, en la que participarían varios países, entre ellos España, a semejanza de lo que se quiere hacer con las baterías eléctricas para automóviles. El proyecto podría contar con la colaboración tecnológica de Samsung y TSMC. Se da la circunstancia, además, de que TSMC utiliza mayoritariamente los equipos fotolitográficos de fabricación de chips de ASML, una compañía holandesa que es el principal suministrador mundial y el más avanzado de este tipo de maquinaria.

Por su parte China, que compra más procesadores que cualquier otro país del mundo (unos 300.000 millones de dólares anuales) ha invertido masivamente para dejar de depender de rivales geopolíticos como EE. UU. Su participación en la capacidad de fabricación mundial ahora es del 15%, tres puntos porcentuales por encima de EE. UU. Por ahora, EEUU, China y sobre todo Europa están en una situación similar: dependen en gran medida del flujo de chips de Taiwán y Corea del Sur, que están aliados estratégicamente con EEUU, pero también entrelazados con China y con Europa económicamente.

Es posible que TSMC y Samsung, el duopolio realmente existente en las fabricación de chips, ahora tengan más poder que el que tenía la OPEP en el pasado, porque al menos los productores de petróleo estaban repartidos por todo el mundo, mientras que estos no lo están.

6 comentarios sobre “¿Por qué el mundo se ha quedado sin semiconductores?”