https://www.linkedin.com/pulse/la-industria-de-los-chips-una-cadena-global-compleja-ignacio-4isxf/

(El contenido de este artículo forma parte del Capítulo 15 de mi libro ¿Qué hacen por nosotros los semiconductores?)

1. Introducción

Vivimos rodeados de chips, aunque rara vez reparemos en ellos. Están en nuestros teléfonos móviles, en los ordenadores con los que trabajamos, en los coches eléctricos que circulan por nuestras calles, en las redes que transportan datos a la velocidad de la luz y, cada vez más, en los centros de datos que alimentan la inteligencia artificial generativa. Sin ellos, nada de esto funcionaría. Los semiconductores son la base invisible de la economía digital y del poder tecnológico global.

Su importancia se hizo evidente durante la pandemia de COVID-19. El cierre temporal de fábricas en Asia, unido a una explosión de la demanda de productos electrónicos, provocó una crisis de suministro sin precedentes. Sectores tan distintos como la automoción, la electrónica de consumo o las energías renovables sufrieron retrasos, paradas de producción y encarecimientos. Bastó un “cuello de botella” en unas pocas plantas de fabricación para que la economía global se resintiera.

A esta tensión se ha sumado la nueva carrera por la inteligencia artificial. Modelos como ChatGPT han disparado la demanda de chips avanzados —en especial de unidades de procesamiento gráfico (GPU)—, concentrada en unas pocas empresas y fábricas. El resultado es una presión creciente sobre toda la cadena de suministro, desde las minas de materias primas críticas críticos hasta las foundries más avanzadas, como es el caso de TSMC, el gran fabricante taiwanés de chips de vanguardia.

Todo ello ocurre en un contexto geopolítico en el que EE. UU. y China compiten abiertamente por el liderazgo tecnológico. Las restricciones a la exportación de equipos avanzados, los programas de subsidios multimillonarios y las alianzas estratégicas en torno al silicio muestran que los chips ya no son solo un asunto industrial: son una cuestión de poder. Entender cómo funciona esta industria global, compleja y especializada es clave para comprender buena parte del mundo actual.

2. Una industria invisible, pero omnipresente

Cada día utilizamos decenas de dispositivos que dependen de chips: teléfonos móviles, ordenadores, televisores, coches eléctricos, redes de telecomunicaciones, sistemas industriales automatizados… Los semiconductores están en el corazón de casi todo lo que define la vida moderna. Esta ubicuidad explica por qué la industria microelectrónica se ha convertido en una de las más globalizadas, sofisticadas y geoestratégicamente relevantes del planeta.

La demanda constante de más potencia, más eficiencia y más prestaciones por parte de los consumidores ha impulsado una carrera tecnológica que no se detiene. Cada nueva generación de productos exige chips más complejos y avanzados, lo que a su vez implica inversiones gigantescas en investigación, diseño, fabricación, prueba, encapsulado y distribución. Esta dinámica ha dado lugar a una cadena de valor internacional altamente especializada, interdependiente y eficiente, donde cada eslabón juega un papel muy definido.

3. Una cadena de valor global y muy especializada

La fabricación de un chip no se concentra en un solo país ni en una sola empresa. Se trata de un proceso distribuido que involucra a miles de actores a lo largo de todo el planeta. Desde el diseño inicial hasta el ensamblaje final, pasando por la litografía avanzada, las pruebas y el empaquetado, cada etapa suele estar en manos de compañías distintas, ubicadas en diferentes regiones. Esto permite aprovechar las ventajas competitivas de cada zona —conocimiento, costes, talento, infraestructuras—, pero también crea fuertes interdependencias que hacen al sistema vulnerable a interrupciones bruscas de la cadena de suministros.

Un ejemplo paradigmático es la cadena de valor de un teléfono móvil. Un único dispositivo combina diseños desarrollados en EE. UU. o Europa, chips fabricados en Taiwán o Corea del Sur, materiales extraídos en África o Sudamérica, y ensamblajes finales en fábricas del sudeste asiático. El resultado final es un ecosistema global cuya complejidad técnica y logística rivaliza con la de cualquier otra industria moderna. Pero lo mismo se puede decir con los chips que alimentan la Inteligencia Artificial o los centros de datos.

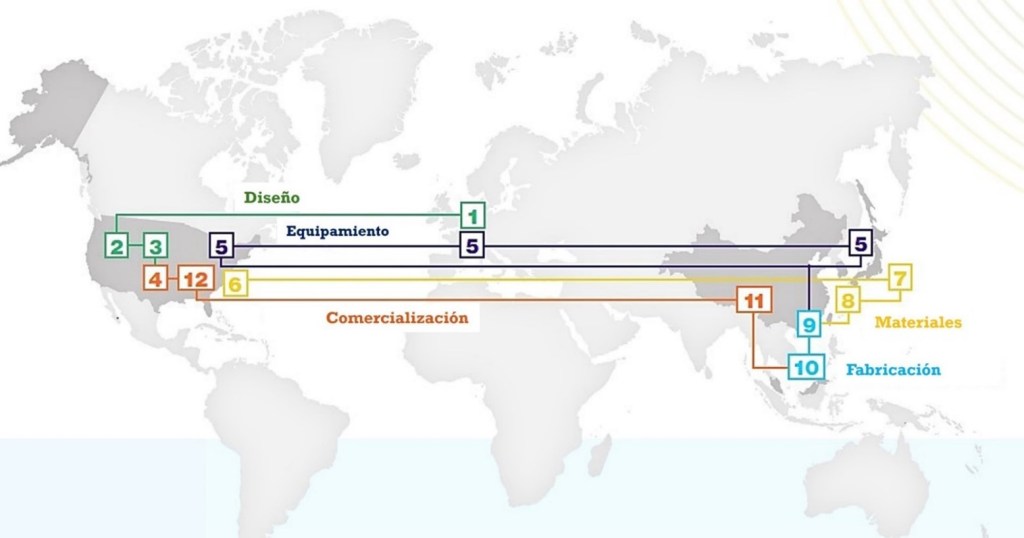

La dispersión internacional de la cadena de valor de la industria de los chips

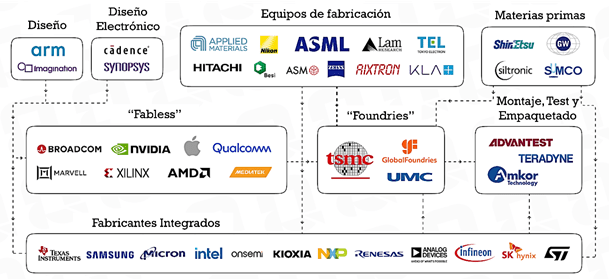

4. Los grandes actores del ecosistema

La imagen muestra las principales empresas del ecosistema:

Los actores principales de la industria de los chips

– Fabricantes de equipos

Son los responsables de diseñar y producir la maquinaria con la que se fabrican los chips. Sin sus herramientas, no habría industria de semiconductores. Entre ellos destacan Applied Materials, Aixtron o ASML (el único fabricante que produce los equipos de litografía EUV). Su papel es tan crítico que cualquier retraso en sus entregas repercute en toda la cadena.

– Empresas de diseño electrónico (EDA)

Antes de fabricar un chip hay que diseñarlo, simularlo y validar su comportamiento. Para ello se utilizan complejas herramientas de software desarrolladas por las empresas EDA, como ANSYS, Cadence y Synopsys. Estas compañías acortan los plazos de desarrollo y reducen errores, lo que resulta vital en un sector donde el coste de cada máscara de litografía puede superar los 20 millones de euros.

– Foundries

Las foundries son las “fábricas puras” de la industria. No diseñan chips: se dedican exclusivamente a fabricarlos por encargo de terceros. TSMC lidera este segmento, seguida por Samsung, GlobalFoundries, SMIC y UMC.

– Fabless

Las empresas fabless no tienen fábricas. Se concentran en diseñar chips punteros y subcontratan su fabricación. Ejemplos destacados son AMD, Broadcom, MediaTek, NVIDIA (la empresa clave del desarrollo de la Inteligencia Artifical y la mayor del mundo por capitalización bursátil) y Qualcomm.

– IDM (Integrated Device Manufacturers)

Los IDM diseñan y fabrican sus propios chips. Entre ellos destacan Intel, Samsung, Infineon, STMicroelectronics y Texas Instruments. Aunque el modelo fabless-foundry ha ganado terreno, los IDM siguen siendo cruciales en ciertos sectores estratégicos.

– OSAT (Ensamblaje y pruebas)

Una vez fabricados, los chips deben encapsularse y probarse. Empresas como Amkor, ASE Technology Holding y Tianshui Huatian Technology lideran esta fase final, menos visible pero indispensable.

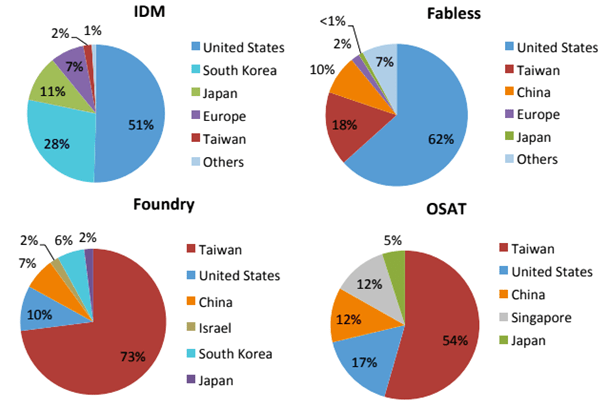

5. Un reparto geográfico con fuerte carga geopolítica

La distribución geográfica de estas actividades no es aleatoria. EE. UU. lidera el diseño y las herramientas EDA; Taiwán y Corea del Sur concentran la fabricación más avanzada; Japón y Europa aportan materiales y maquinaria y China refuerza su posición en ensamblaje y producción de gran volumen. Taiwán es el punto más crítico: allí se fabrica más del 60 % de los chips por contrato del mundo y casi el 90 % de los más avanzados. Este dominio explica por Taiwán es un foco geopolítico y por qué EE. UU., la UE y China lanzan programas multimillonarios para ganar autonomía.

Reparto geográfico de la industria de los chips. Obsérvese el papel clave que tiene Taiwán

6. De la integración vertical al modelo fabless–foundry: un modelo industrial único…y costosísimo

Durante décadas, la industria funcionó bajo un modelo integrado: cada empresa diseñaba y fabricaba sus chips. Sin embargo, la creciente complejidad y los costes hicieron inviable este enfoque para la mayoría. Surgió entonces el modelo fabless–foundry, que separó diseño y fabricación, permitiendo una explosión de innovación. Este modelo ha sido un éxito sin precedentes, pero también ha concentrado la capacidad productiva en pocas manos, creando dependencias críticas. Construir y operar una fábrica de chips es una de las actividades industriales más complejas que existen. Las inversiones iniciales son astronómicas, la tecnología avanza sin tregua y la vida útil de las instalaciones es corta. Por eso, una fábrica debe operar al 100 % de su capacidad para amortizarse. Cada hora parada es dinero perdido.

– Innovación continua y retos futuros

La industria de los chips no se detiene. Nuevas tecnologías —como la litografía EUV, los empaquetados 3D, las arquitecturas heterogéneas o los chips especializados para IA— están redefiniendo los límites de lo posible. Al mismo tiempo, los retos crecen: escasez de talento, tensiones geopolíticas, concentración excesiva de la producción y dependencia de materias primas críticas. Su futuro será determinante para la economía digital, la transición energética y el equilibrio de poder global.

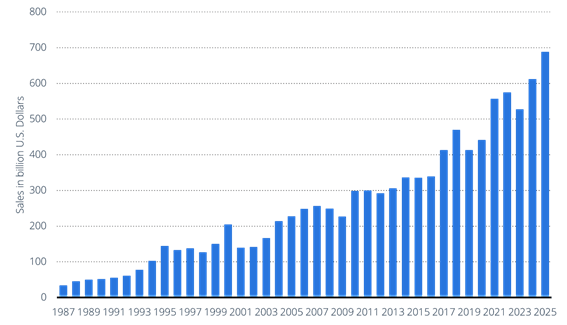

El dato que mejor representa la pujanza de la industria mundial de semiconductores es su cifra de facturación anual, que muestro en la figura desglosada año a año desde 1987 hasta el año en curso.

Facturación anual de la industria de los semiconductores, en miles de millones de dólares USA

7. Conclusiones

Los chips son mucho más que componentes electrónicos: son el tejido invisible que sostiene la economía digital, la seguridad nacional y la innovación tecnológica. Su producción depende de una cadena global tan interconectada como frágil. En la era de la inteligencia artificial, la electrificación y la rivalidad geoestratégica, comprender esta industria es comprender buena parte del mundo que viene. Si el siglo XX estuvo marcado por el petróleo, el siglo XXI estará marcado por el silicio. Ya lo está, de hecho.